Le PERO est un compte individuel dans lequel épargne volontaire et obligatoire sont valorisées sur des supports financiers afin de permettre lors de la liquidation des droits de bénéficier d’un capital et/ou d’un complément de revenu garanti à vie.

Précision : L’accord PERO pour CCF est en cours de négociation et modifiera sans doute les informations ci-dessous.

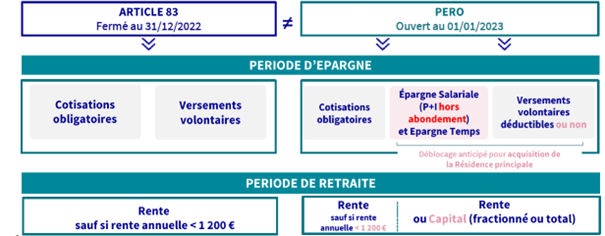

Les versements sur le PERO

Compartiment 1 : Versements Volontaires, programmés (périodicité au choix) ou ponctuels d’un montant minimum de 480 € par an. Lors de chaque versement il est possible de renoncer à la déductibilité fiscale sur le revenu imposable, ce qui donnera lieu à une fiscalité allégée lors de la sortie du dispositif. Cette option est irrévocable pour chaque versement. Le montant déductible figure sur l’avis d’imposition.

Compartiment 2 : Versements partiel ou total de la participation et/ou intéressement (Hors abondement) et les droits inscrits au compte épargne-temps (maximum 10 jours).

Compartiment 3 : Versements des cotisations obligatoires prise en charges à hauteur de 75 % par l’employeur.

Également par transfert de la totalité de l’épargne de l’Art. 83, PER, PERP, Madelin, PERCO, PERECO (1er transfert gratuit).

Le transfert de contrats d’assurance-vie de plus de 8 ans serait possible (salariés à plus de 5 ans de l’âge légal de départ à la retraite). Le transfert avant le 31 décembre 2023 permet de bénéficier d’un doublement de l’abattement fiscal (9 200 € sur les plus-values pour un célibataire, et 18 400 € pour un couple) Des « frais sur versement », sont prélevés sur les sommes transférées au taux de 0,1833 %.).

La gestion financière

Le choix de la formule de gestion financière : HORIZON avec 3 déclinaisons ou LIBRE

Par défaut est appliquée la formule de gestion par Horizon Equilibre avec possibilité d’opter pour :

* formule de gestion par Horizon Prudente

* formule de gestion par Horizon Dynamique

* formule de gestion Libre

Les gestions par Horizon Equilibre, Prudente et Dynamique : l’épargne concernée fait l’objet d’une gestion financière évolutive. L’investissement est effectué dans différents supports financiers selon des proportions qui évoluent automatiquement en fonction de la durée restant à courir jusqu’à l’âge prévisionnel de départ à la retraite (à indiquer sur le contrat, par défaut fixé à 62 ans).

Le réajustement est effectué chaque semestre civil sans frais.

La gestion Libre : l’épargne est répartie sur la base de pourcentages multiples de 1 % (Total 100 %) sur différents supports financiers. Il est possible de modifier la répartition entre les supports, cette nouvelle répartition vaut pour l’épargne acquise et/ou pour les nouveaux versements et les éventuels transferts entrants.

Principaux cas de déblocages avant la retraite

Le rachat est possible, sous conditions, uniquement lors de la survenance d’événements suivants :

* décès du conjoint ou du partenaire qui vous est lié par un Pacte civil de solidarité (Pacs) ;

* invalidité, celle de vos enfants, de votre conjoint ou partenaire de Pacs (2ème et 3ème catégorie)

* situation de surendettement ;

* expiration des droits à l’assurance chômage (suite licenciement…),

* acquisition de la résidence principale -sauf compartiment 3 (motif inexistant pour Art 83).

Changement d’Entreprise

Maintien du contrat AXA dans les mêmes conditions financières jusqu’au départ en retraite. Il est possible d’effectuer des versements volontaires si vous ne disposez pas d’un PER chez le nouvel employeur.

Transfert sur un contrat de type PER chez le nouvel employeur.

En cas de décès

Avant la retraite : Le capital est versé aux bénéficiaires désignés (modifiables sous conditions) net de prélèvements sociaux et fiscaux. Elle est exonérée d’impôt sur le revenu et de droits de succession pour le conjoint (mariage/pacs). Des droits de succession peuvent s’appliquer pour les autres bénéficiaires.

Après la retraite : versement d’une rente au conjoint si l’option « rente réversible » a été choisie.

Départ à la Retraite

L’épargne volontaire (Versements volontaires, épargne temps et épargne salariale) la sortie s’effectue au choix en capital (unique ou fractionné), en rente à vie (simple ou réversible) ou par une combinaison des deux.

L’épargne obligatoire donne lieu au versement d’une rente (simple ou réversible) sauf si montant brut de la rente annuelle est inférieur à 1 200 € (environ 30 k€ d’épargne) auquel cas une sortie en capital est réalisée.

Frais sur le contrat

En activité :

Versements obligatoires : pris en charge par l’employeur

Versements volontaires : 0,18 % des sommes versées

Frais annuels de gestion sur les fonds : Euros : 0,55 %, Unités de Compte : 0,20 %

Frais de changements de gestion financière : 5 gratuits/an, au-delà : 0,20 % des montants arbitrés

En retraite :

Frais de gestion des rentes : 0,75 %

Frais de gestion sur fonds euros : 0,55 %

Que devient l’ART 83 ?

RAPPEL : Il n’y a pas de possibilité de transfert de l’Art 83 chez MMG.

Votre contrat Art. 83 est mis en réduction : Il reste ouvert, peut faire l’objet d’arbitrages entre supports financiers existants mais ne peut plus être alimenté.

Principaux cas de déblocages avant la retraite

- Expiration des droits à l’assurance chômage suite à une perte involontaire d’emploi

- Invalidité de catégorie 2 ou 3

- Décès de votre époux, épouse ou partenaire de Pacs

- Surendettement

Le capital issu du déblocage anticipé du contrat article 83 est exonéré d’impôt sur le revenu et de prélèvements sociaux.

En retraite : La sortie du dispositif n’est possible qu’en rente (Versement Obligatoires ou volontaires).

La rente imposée à l’Impôt sur le Revenu (régime des pensions à titre gratuit avec abattement de 10%). La rente est soumise également à la CSG et CRDS.,

Toutefois, la liquidation se fait en capital si la rente issue de l’épargne est inférieure à 1 200 €/an.

Fiscalement, après abattement de 10% application d’un PLF de 7,5% et prélèvements sociaux.

La totalité l’épargne accumulée dans l’Art. 83 peut être transférée vers PERO cela permet de bénéficier de la sortie en capital des versements volontaires voire de la totalité de l’épargne si la rente annuelle est inférieure à 1 200 €.

Attention au frais car les frais sur encours sont actuellement de 0,32 % sur l’article 83 et passeraient à 0,55 % sur le PERO. L’impact concerne la rémunération de la poche € du contrat. Sur les UC les frais sont de 0,20 % sur le PERO.

Les frais de gestion des rentes : 1% sont cependant supérieurs à ceux du PERO.

En cas de décès du salarié avant la retraite : l’épargne constituée est versée aux bénéficiaires sous forme de capital exonéré d’impôts sur le revenu et des droits de succession.

Contacter AXA Téléphone : 09 70 82 04 08- Mail : service.clientERE@axa.fr – Espace client : www.ere.axa.fr

POINT FISCALITE du PERO à titre indicatif

Fiscalité des cotisations obligatoires

À l’entrée, les versements obligatoires versés par l’employeur et le salarié sont exonérés de l’impôt sur le revenu dans la limite de 8 % du salaire brut annuel, et dans la limite de 8 PASS de l’année civile en cours.

À la sortie, les cotisations obligatoires peuvent être uniquement liquidées en rente viagère. Elles sont soumises à l’impôt sur le revenu selon le régime de la rente viagère à titre gratuit, et bénéficient d’un abattement de 10 %.

Fiscalité des primes d’épargne salariale

À l’entrée, les primes d’intéressement et de participation (hors abondement) versées sur le PER Obligatoire sont exonérées d’impôt sur le revenu dans la limite de 16 % du PASS de l’année en cours.

À la sortie, dans le cas d’une sortie en capital, les primes d’épargne salariale sont exonérées d’impôt

sur le revenu.

En revanche, en cas de sortie en rente viagère, celles-ci sont soumises à l’impôt sur le revenu selon le barème des Rentes Viagères à Titres Onéreux (RVTO).

Fiscalité des droits CET et des jours de congé non pris transférés sur le PER Obligatoire (PERO)

À l’entrée, les droits inscrits au CET (abondement compris) ou les jours de congé non pris versés sur le PER Obligatoire (dans la limite de 10 jours par an) sont exonérés d’impôt sur le revenu dans la limite de 16 % du PASS de l’année en cours.

À la sortie, dans le cas d’une sortie en capital, les droits CET ou les jours de congé non pris sont exonérés d’impôt sur le revenu. En revanche, en cas de sortie en rente viagère, ceux-ci sont soumis à l’impôt

sur le revenu selon le barème des Rentes Viagères à Titres Onéreux (RVTO).

Fiscalité pour les versements volontaires (déduits de l’impôt sur le revenu)

À l’entrée, les versements volontaires peuvent être déduits de l’impôt sur le revenu dans la limite de 10 %

des revenus professionnels (plafonnée à 8 PASS de l’année précédente), ou 10 % du PASS de l’année précédente.

À la sortie, les versements personnels déduits de l’impôt sur le revenu à l’entrée sont :

- Dans le cas d’une sortie en capital, soumis à l’impôt sur le revenu (sans abattement de 10 %).

Les plus-values réalisées sont quant à elles soumises au Prélèvement Forfaitaire Unique (PFU),

soit 30 %, dont 17,2 % pour les prélèvements sociaux et 12,8 % au titre de l’impôt sur le revenu. - Dans le cas d’une sortie en rente viagère, soumis à l’impôt sur le revenu selon le régime des rentes viagères à titre gratuit, et bénéficie donc d’un abattement de 10 %.

Fiscalité pour les versements volontaires (non déduits de l’impôt sur le revenu.

A la sortie, les versements volontaires non déduits de l’impôt à l’entrée sont:

- Dans le cas d’une sortie en capital, les versements volontaires non déduits de l’impôt sur le revenu sont exonérés d’impôt sur le revenu. Les plus-values réalisées sont quant à elles soumises

au Prélèvement Forfaitaire Unique (PFU), soit 30 %, dont 17,2 % pour les prélèvements sociaux et 12,8 % au titre de l’impôt sur le revenu. - Dans le cas d’une sortie en rente viagère, les versements volontaires non déduits de l’impôt

sur le revenu sont soumis au régime des RVTO. Selon l’âge de l’épargnant lors du 1er versement

de la rente, une partie est soumise à l’impôt sur le revenu (de 30 % pour les plus de 69 ans à 70 % pour les moins de 50 ans).

Fiscalité en cas de déblocage anticipé pour l’achat de la résidence principale :

- Les sommes issues des versements personnels déduits de l’impôt sur le revenu à l’entrée

sont soumises à l’impôt sur le revenu à la sortie (sans abattement de 10 %). - Les versements volontaires non déduits de l’impôt sur le revenu, les primes d’épargne salariale

et les droits CET ou jours de congé non pris sont exonérés d’impôt sur le revenu. - Les plus-values réalisées sont soumises au Prélèvement Forfaitaire Unique (PFU) de 30 %.

Pour tous les autres cas de déblocage anticipés, les sommes débloquées sont exonérées d’impôt sur le revenu. Les plus-values sont quant à elles soumises aux prélèvements sociaux (17,2 %).